Фінансовий менеджмент для журналіста: як я проходила онлайн-курс

Фінансовий менеджмент для журналіста: як я проходила онлайн-курс

Це вже третій матеріал із умовного циклу (НЕДО)вчила. Якщо коротко, я погодилася на запропоновану редакторкою MediaSapiens авантюру — проходити онлайн-курси на різних платформах і розповідати про зміст курсу та особливості навчального сервісу. Уже був курс із гендеру, сторітелінг від анімаційної студії Pixar, а цього тижня — фінансовий менеджмент.

Чому саме фінансовий менеджмент

Важко зізнаватися, що інколи страшенно хочеться порозв’язувати квадратні рівняння. Усі ці математичні штуки — те, перед чим я капітулювала після школи. І те, що відтоді висіло наді мною незакритим гештальтом. А ще я колись подала документи на спеціальність «Фінанси і кредит» у Могилянку, бо в мене лишався зайвий пакет із ксерокопіями. #мененевзяли. Але не думайте, що я мщуся.

Обираючи між курсами, які більш-менш пов’язані з цифрами, я хотіла чогось максимально наближеного до життя. Тобто того, що от прямо зараз можна взяти й накласти на мій хаотичний у фінансовому плані спосіб життя.

Так почався челендж під назвою «Фінансовий менеджмент» на Prometheus. Я була налаштована рішуче і втішено згадувала ЗНО з математики, незрозуміло нащо написане сто років тому.

Для кого цей курс

В описі курсу, де йшлося про цільову аудиторію, її схарактеризували так:

-

люди, які думають про відкриття власного бізнесу,

-

нефінансові менеджери, що бажають більш системно зрозуміти роботу бізнесу,

-

фінансові менеджери, які прагнуть систематизувати свої знання,

-

широке коло слухачів, що цікавиться фінансовою тематикою.

Оскільки я не фінансовий і не менеджер, залишалося вдовольнятися належністю до останньої категорії. І це, здається, було помилкою. Те, що курс могли проходити люди з профільною освітою в цій сфері й такі, як я, — це був певний виклик. Причому я досі не можу зрозуміти, як до нього ставитися. Мабуть, це той випадок, коли хотіли залучити якомога ширшу аудиторію, дати спробувати всім (і це прекрасно). Але хтось не зміг пройти всю смугу перешкод — і навернувся через якусь із перекладин (і це не дуже).

Як побудований курс

На першій лекції пояснювали, що таке фінансовий менеджмент і для чого він, власне, потрібен. Відверто кажучи, я не дуже зрозуміла. Активи, амортизація, ліквідність, платоспроможність, рентабельність, прибуток, акція, кредит, депозит, облігація, грошовий потік, ризик, витрати, доходи, власний капітал, зобов’язання, КРІ, тобто ключовий показник ефективності та капіталізація. Це терміни, без яких іти далі першої лекції не було сенсу. Капіталізація отримала всі шанси стати моєю ганебною капітуляцією.

Але автори, вочевидь, передбачили таку паніку останньої категорії слухачів (тієї, що «широке коло»), тож подали слова списочком і з поясненнями наприкінці. Навіть не сподіваючись на те, що я їх одразу вивчу, відкрила їх у сусідньому вікні.

Загалом курс побудований традиційно для Prometheus. Відеолекції, додаткові матеріали, тести й форум із обговореннями. Завдання розподілено на шість тижнів. Кожен тиждень поділено на дві теми. Відеолекції тривають у середньому 20–30 хвилин, хоча бувають і довші. Творці курсу одразу повідомляють, що на перегляд відео відведено щонайменше півтори години. Це щоби передивитися повторно. Причому інколи завдання до лекції — не прочитати додаткові матеріали, а повернутися до відео і вкотре його переглянути. Не знаю, наскільки ця відеоорієнтованість є правильною. Мабуть, як завжди, залежить від людини — хтось готовий тричі передивлятися півгодинні лекції, хтось ні.

З одного боку, казати, що все це нудно, не випадає — все нове і є в чому розбиратися. З іншого — нічого не зробиш із одноманіттям формату і способу подачі. Онлайновість цілком могла бути більш інтерактивною. Скажімо, формули, які лектор постійно пише на дошці, можна було подати інфографікою і вставити одразу в відео.

Презентації з графіками, схемами, ключовими тезами й завданнями можна скачати в іншій вкладці — на головній сторінці, де є наочні матеріали курсу. Крім того, інколи під відео є посилання. Щоправда, я дивилася презентації вже постфактум, бо не одразу зрозуміла, що це можна синхронізувати. А могла й не ламати голову над тим, що написано маркером у третьому ряді першого стовпчика за правим плечем лектора.

Орієнтовно курс розрахований на 27–33 години. Якщо розбити це навантаження на шість запланованих тижнів, то в середньому виходить по п’ять годин. Це з урахуванням повторного перегляду лекцій і виконання решти завдань, включаючи тести на оцінку.

Анонсовано, що ці п'ять годин на тиждень мають дати розуміння принципів управління фінансами в країні, бізнесі та власному житті, пояснити, як оцінюють інвестиційні проекти і які показники для інвестора є визначальними, як вимірювати ключові фінансові показники і скільки грошей треба залучити для відкриття власного бізнесу. Словом, цей курс постійно кидав мене від стану «(OL) = % зміни прибутку / % зміни обсягів реалізації» до «О, я розумію, що таке бізнес».

Чому це більше для бізнесу і про бізнес

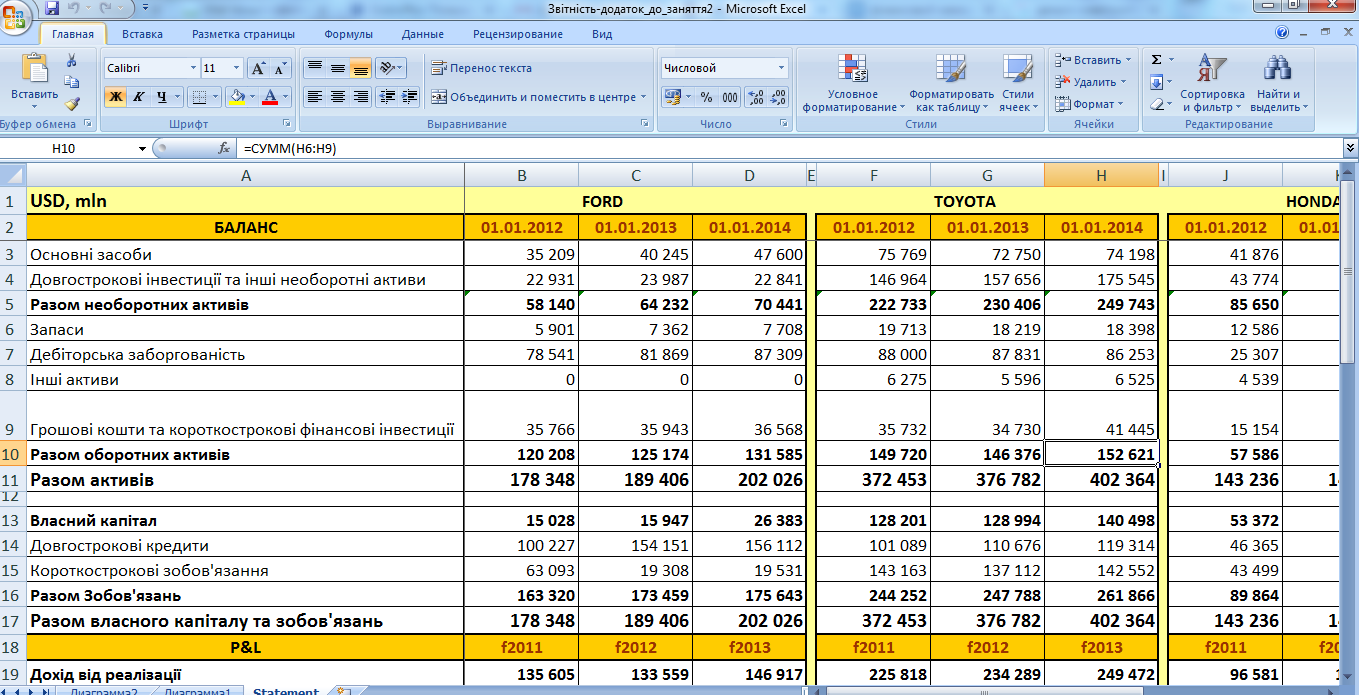

Власне, це одна з причин, чому цей курс не змусив мене кусати лікті за гіпотетично успішною фінансовою кар’єрою. Він спрямований на бізнес. Тобто навіть якщо йдеться про формули, здатні розрахувати щось в інших сферах (скажімо, на рівні країни чи людини), то приклад переважно (не завжди) лежить у площині бізнесу. Це логічно — Олексій Геращенко, який читає курс, вважається одним із найкращих фінансових директорів, підприємців і має досвід управління фінансами великих українських компаній. Тож не дивно, що і його авторський курс лежить у площині фінансової системи великих компаній. Скажімо, одне із завдань — ознайомитися з фінансовою звітністю за три роки компаній Ford, Toyota і Honda. Розрахувати динаміку ключових макрофінансових параметрів, співвідношення зобов’язань і активів, дебіторської заборговані та обсягів доходів, відсоток маржі на продажах, показник прибутковості активів. А потім розписати відповіді на кожне з питань.

Це була лише якась друга лекція — мій досвід у фінансовому менеджерстві становив рівно сорок три хвилини, включаючи чай і бутерброд, і я вже розраховувала динаміку ключових макрофінансових параметрів Toyota Motor Company. Я собою, звісно, пишалася. Перші сім хвилин. Поки відкривала додаток зі звітами. Потім зробила собі ще один чай, іще один бутерброд, відкрила калькулятор, знайшла першу формулу, з серйозним виразом обличчя і не навмання (!) вибрала цифри з таблиці. Відкрила відповіді — і зрозуміла, що я рахувала взагалі не те, не там, не за тією формулою. І треба було не додавати, а ділити. Нічого не вийшло.

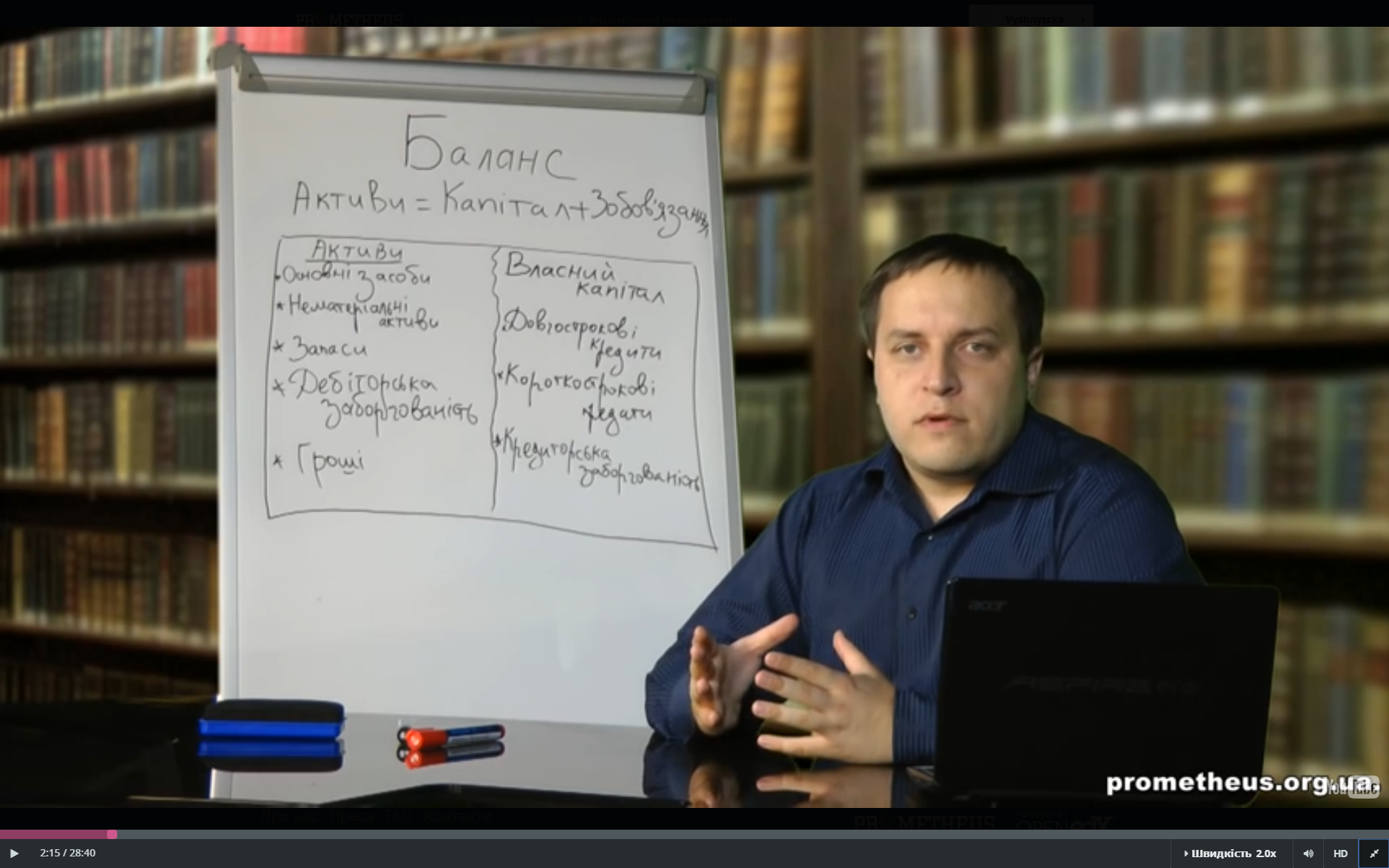

Розбита й розчарована в собі, я взялася за наступну тему. Від назви «Фінансовий баланс підприємства» чогось очікувати було марно. А дарма. Виявилося, що все не так погано, якщо розуміти, про що йдеться хоча б на рівні прочитаного завдання.

Завдання було таким: є вільне приміщення в моєму будинку. І можна відкрити в ньому магазин здорової їжі. Було запропоновано порахувати, скільки грошей треба вкласти у проект, і з’ясувати, чи ця моя ятка з помідорами може себе окупити. Умови були трохи складніші, ніж для просто ятки, — важливо було врахувати купівлю обладнання, капітальний ремонт, який слугуватиме не вічно, а лише чотири роки, недоброзичливість постачальників і складну систему купівлі-продажу в кредит, запас грошей (на випадок, якщо щось піде не так), націнку, очікувану кількість покупців і середній чек. Ну і ще, звісно, щоби персонал та охоронці отримували зарплату, в приміщенні хоча б інколи прибирали, а податки платили вчасно. Словом, дали зрозуміти, що не можна так просто взяти і продавати помідори.

Із цим завданням я майже впоралася — помилилась у кількох цифрах, бо промазала на калькуляторі. Спойлер — на відкриття потрібно трохи більше за 350 тисяч гривень, і це може бути навіть фінансово успішним проектом. Не старайтеся (або старайтеся) повторити це в реальному житті — воно може відрізнятися від теоретичного результату.

Із цим кейсом усе склалося добре. Аж настільки, що до нього повернулися в одній із наступних тем. Потрібно було розрахувати вартість бізнесу — на випадок, якщо мені набридне продавати помідори і я захочу всього цього позбутися. Щоправда, розрахунок вийшов настільки складним і багатоаспектний, що простіше нічого не рухати, аби не стало гірше.

Орієнтованість на бізнес інколи мала вихідний. Тоді потрібно було розв'язати задачу на прикладі якоїсь російської державної програми, в якій зараз беруть участь понад десять мільйонів людей. У рекламі йшлося про те, що держава щороку додаватиме до майбутньої пенсії 12 тисяч рублів, стільки ж ви відкладаєте з власних коштів, і в результаті ви щасливі й сидите на пенсії з грошима. А завдання, власне, полягає в тому, щоби зрозуміти, наскільки все це брехня. Виходить, що через інфляцію в Росії заощаджувати в такий спосіб зовсім не вигідно. Навіть звичайний депозит у банку залишить вам на старість більше грошей. Цікавий кейс того, як махінаціями в Exсell викрити заманливу й оманливу держпрограму. Хоча, мабуть, було би значно корисніше й цікавіше проаналізувати щось схоже, але українське.

Ще було завдання розрахувати, скільки грошей мали би наші нащадки сьогодні, якби два тисячоліття тому, в день народження Ісуса Христа, ми вклали один американський цент під 3 % річних із правом додавати проценти до вкладу. Така собі фантастична ситуація з не менш фантастичною відповіддю — 714 776 978 322 553 000 000 000 доларів. Але, заспокоює лектор, це все казочка, бо світова економіка стільки не виробляє. Можна почекати майже десять мільярдів років, щоб отримати еквівалент цієї суми на руки. А оскільки стільки не живуть, навіть Сонце, то нічого не вийде. Отакі справи у фінансовому житті планети.

Чого чекати

Нічого не чекайте. Бо вам або сподобається бавитися з фінансовими системами великих компаній і розраховувати всі ці рентабельності, ліквідності і всяке таке, або ні. І це навряд чи залежить від того, що в однієї дівчинки нічого не вийшло. Моєї любові до квадратних рівнянь виявилося недостатньо. Треба було ще розуміти, що таке операційний леверидж.

Хоча навіть якщо у вас не вийде раптом перетворитися на фінансового генія, то цей курс додасть у ваше життя цифр. Може, це тільки я така математично вразлива, але тепер реклами депозитів на білбордах відкривають мені в голові табличку Excell і застерігають, що все не може бути так класно. А на випадок, якщо доведеться писати якісь матеріали, пов’язані з економікою чи підприємництвом, я знатиму, що не можна плутати рентабельність із платоспроможністю, прибуток із доходами, а ключовий показник ефективності — з капіталізацією. Принаймні знатиму місце, де є тлумачення цих слів.

Попри це, я не змогла отримати статусу фінансово успішної в економіці майбутнього. Хоча на ятку з помідорами і травою можу розраховувати. Сподіваюся, вам пощастить більше.