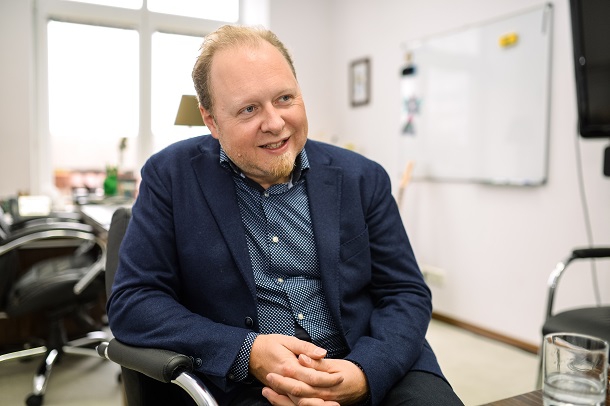

Керівник StarLight Sales Андрій Партика — про 110-відсоткову розпроданість, політичну рекламу, лобістів та інтернет-піратство

Керівник StarLight Sales Андрій Партика — про 110-відсоткову розпроданість, політичну рекламу, лобістів та інтернет-піратство

— Андрію, 2015 рік для всіх є досить складним і економічно, й емоційно. Але якщо ми поглянемо на динаміку ринку телереклами, то в січні — вересні 2015 року він зменшився у проданих GRPлише на 5 % порівняно з січнем — вереснем 2014 року. І це не так уже й сумно...

— Все залежить від того, як ставитися до суму. Загальна інфляція на споживчому ринку — близько 75 % за два роки. Ми зараз бачимо, що в четвертому кварталі продажі телереклами будуть вищими, ніж у четвертому кварталі минулого року. До кінця року ринок вийде на нульову динаміку порівняно з роком минулим. Але цей нуль ми сприймаємо як що сумне, тому що витрати нашої телегрупи зросли, а наші співробітники щодня купують товари, які подорожчали. Утримувати команду все складніше. Наприклад, відтік дизайнерів у телегрупі в якийсь момент становив 70 %: багато хто з тих, хто може працювати на закордон, переорієнтуються туди.

На поточний момент наша телегрупа перевиконує планові показники — частку аудиторії, обсяги продажу прямої реклами, спонсорства. Ми бачимо, що й рекламодавці зараз сприймають ситуацію менш драматично. Я знаю клієнтів, які закладали середньорічний курс 25 гривень за долар, у якийсь момент вони казали: «Ми не знаємо, може, буде і тридцять». Зараз, восени, багато хто намагається наздогнати те, що відкладав, і нарешті рекламодавці стали достатньо активними. Ми бачимо розпроданість реклами на рівні 100 %. Ми навіть очікуємо 105 %, можливо, 110 % у жовтні. Тобто частина реклами буде зміщена на наступні періоди.

— Звісно, 2014 рік — не найкраща база для порівняння, щоби казати про оптимізм. Але коли Володимир Бородянський (керівник StarLightMedia. — Ред.) під час KievMediaWeekсказав, що рекламний телеринок за підсумками року складе 2,5 млрд грн., а не майже 4 млрд грн., як прогнозує ВРК, я подумала, що все буде дуже погано. Звідки взялася ця цифра — 2,5 млрд грн.?

— Ще в травні ми очікували, що ринок буде значно гіршим за реальну нинішню ситуацію і гіршим за прогноз ВРК, якій ми теж надавали дані щодо динаміки ринку. З початку року рекламодавці тактично заявляли малі бюджети. І коли ми бачили ці заявки, наші очікування були досить песимістичними. Можливо, в той момент ми показували їх Бородянському, він якесь число запам’ятав і його озвучив.

Відновлення ринку почалося в липні. Зараз ми бачимо, що за підсумками року ринок орієнтовно складе 4200 млн грн. зі спонсорством і приблизно 3750 млн грн. без спонсорства. До останньої кризи 50 % обсягів телевізійного спонсорства займали алкогольні бренди, але вони давно дають мінус — через зростання сірого алкогольного ринку й акцизний тиск на цю індустрію. Натомість неалкогольні категорії збільшили бюджети в телевізійному спонсорстві. І в середньому динаміка спонсорського ринку також буде близькою до нуля за підсумками року.

— Згідно зі свіжими даними, лише протягом передостаннього тижня перед виборами лише топ-трійка партій розмістила на телеканалах 130,7 тис. секунд політичної реклами. Як вона вписувалася в законодавчі обмеження про рекламні квоти?

— Політична реклама має свою окрему квоту, реклама — свою. Частина спонсорських проявів, які є дуже рекламоподібними, входять у рекламну квоту, частина — не квотуються. До речі, основна мета скорочення рекламної квоти з дванадцяти до дев’яти хвилин на годину полягала в тому, щоби знизити тиск на глядача, щоби реклама давала більший відгук. Правда, багато хто думає, що мала місце змова телеканалів, які домовилися скоротити квоту…

— ...багато хто думає, що це була спроба притиснути сейлз-хаус «Плюси», який мав на той момент найвищу розпроданість рекламних блоків.

— У нас теж була високою розпроданість на дату голосування. Тобто це міф — що в когось було бажання притиснути саме «Плюси». До речі, ця проблема має й інший бік: ці три хвилини ефіру потрібно заповнити, для телегруп це мільйони доларів додаткових витрат на рік.

— У вас зросли витрати на контент чи просто звільнився час, наприклад, для політичної реклами та міжпрограмного продукту?

— Політична реклама — це всього лише кілька тижнів. Український глядач дуже розбещений контентом, і міжпрограмкою його сильно не розважиш: він бере пульт і перемикається на інший телеканал. У нас є чотири сильні телегрупи, які досить агресивно інвестують (я не пропущу того, щоби сказати, що ми найсильніші та маємо найнижчі на ринку витрати на 1 % частки аудиторії). Але, наприклад, у Німеччині є лише дві великі телегрупи, тому що їхнього ринку замало для чотирьох великих гравців.

— Я — один із співавторів законопроекту 2474а-1, покликаного відрегулювати політичну рекламу. Зокрема, ми з колегами пропонуємо встановити квоту на політичну рекламу — не більше 10 % протягом астрономічної години — і мінімальну тривалість рекламного політичного ролику — дві хвилини. Що ви про це думаєте?

— Я не готовий вимірювати цю проблему в хвилинах. Реклама завжди є інструментом конкуренції. Припустімо, заборонять політичну рекламу. Чи означає це, що якісь політичні сили зникнуть з ефіру? Зникне лише частина з них. І, швидше за все, це будуть ті нові сили, які можуть дати підпитку українському політичному процесу. Лідери, які є зараз, залишаться в ефірі телеканалів у новинах, у вигляді якихось інтерв’ю та інших видів нерекламної комунікації, і її буде багато. Це для них, за своєю сутністю, означатиме монополізацію спілкування з виборцем через телевізор. Я не думаю, що суспільство від цього виграє.

Дві хвилини, три хвилини — я не бачу значної різниці. Ті, хто впливові, знімуть і 90-хвилинний фільм, і серіал при потребі. Це стане обмеженням лише для можливих паростків нових брендів чи нових імен. Прихід у політику нових лідерів — це ознака здорового процесу та запорука стримування революційних ситуацій. Особисто я за своє життя наївся революційними подіями в нашій країні. І хотів би, щоби ми розвивалися іншим способом. Остання революція йшла під гаслами демократичних процесів, але заборона одного з видів комунікацій — це зовсім не демократичний процес.

— На ринку пива цього року вже відбулося суттєве законодавче обмеження реклами. Чи законсервується ситуація на ньому на користь нинішніх лідерів?

— Мені складно коментувати, тому що дати зараз твердий прогноз важко. Нібито дуже багато політичних сил згодні з тим, що рекламу пива потрібно повернути. Моє ставлення до цього таке саме, як і до можливої заборони політичної реклами: це інструмент конкуренції, його використовують «білі, пухнасті» біржові компанії-пивовари, які є величезними платниками податків та дають 1 % ВВП в країні. За п’ять років споживання пива знизилося на 20 % в абсолютних пляшках. Це більше, ніж падіння кількості населення, відповідно, ніякого тренду зростання алкоголізму в таких цифрах я не бачу. Міжнародний досвід показує, що від того, що заборонять комунікації чи навіть заберуть алкоголь із прилавків, люди пити не припинять, а просто перейдуть у сіру й чорну зони. У нас є, наприклад, горілчані клієнти, які потерпають від зростання сірого горілчаного ринку. Вони кажуть, що він вже доходить до 50 % і продовжує зростати.

— А коли можуть скасувати обмеження реклами пива? Просто я пам’ятаю спроби законодавців вплинути на це влітку…

— Є ж песимістичні прогнози щодо діяльності парламенту після цих виборів: версії розпаду коаліції, дострокових парламентських виборів. Так що навряд чи це питання буде пріоритетним для парламенту.

Окремі гравці хочуть підв’язати під це питання заборону продажу пива в ПЕТ-пляшках до 1,5 літрів та повторного використання скляної тари. Що означає вимога до пивників щоразу використовувати нову скляну пляшку? Що вони вимушені будуть її замовляти в тих, у кого є ці заводи. Таких заводів в Україні три. Вони мають зв’язки з певними політичними гравцями. Одна з пивних компаній каже, що тільки для неї це означатиме 200 млн грн. втрат щороку. І це прив’язують до дозволу реклами пива. Яким боком ці питання стосуються одне одного? Просто працює група лобістів, у яких є заводи з виробництва скляної пляшки. І вони стали перешкодою для повернення реклами в ефір.

— Уже закінчився активний сезон продажу пива й можна підбити підсумки рекламних кампаній пивних брендів. Заборона сталася посередині сезону. Що відбулося з бюджетами? Вони перейшли в спонсорство?

— Пивний ринок вірив у скасування цієї заборони. Частина гравців затрималася на старті, вони вийшли в спонсорстві через півтора місяці після того, як закон вступив у силу, хоча для них це був пік сезону.

Але бюджети все ж таки перейшли в спонсорство. У сумі вони лишилися майже такими самими. Різниця становитиме кілька мільйонів гривень.

— Я читала ваше інтерв’ю в «Медіабізнесі» за підсумками першого півріччя. І там, зокрема, ви казали, що на телебачення вийшло на 30 % менше брендів, ніж у першому півріччі 2014 року. Зараз брендів побільшало?

— Влітку взагалі було дно: в ефірі телебачення була найменша кількість брендів за останні три роки — 195 у липні. Перші місяці після валютної кризи ще є певна інерція. Потім гальма спрацьовують. Дно було в середині літа, а от у вересні ми вже спостерігали найвищу кількість брендів у цьому році. Зараз ми маємо на 16 % більше брендів, ніж в аналогічні зіставні місяці після кризи 2009 року. Ми радіємо цим малим крокам, тому що бачимо в цьому тренд, який може нам дати наступного року збільшення кількості брендів від 15 % до 30 %. Якщо буде 30 % і це супроводжуватиметься або збереженням активності на бренд, або зростанням, то вся активність взагалі може не поміститися в рекламні блоки — і тоді треба буде регулювати ситуацію ціною.

Ми вже стикалися з таким у 2010 році, коли вперше почали продавати рекламу самостійно. Тоді великі гравці з рекламних агенцій казали нам: «Ну знову не вгадали ринок, нам не потрібна низька ціна, яку не можна реалізувати, нам потрібна реальна ціна. Якби ви краще прогнозували ринок і давали розумну високу ціну, яка би відповідала попиту, то для нас це краще, ніж хаос, у якому ми всі зараз перебуваємо».

На тлі теперішньої споживчої інфляції 75 % і очікування відновлення активності я думаю, що ми будемо підвищувати ціни. Наскільки — поки що я не готовий сказати. Ми точно не дійдемо до рівня споживчої інфляції 75 %.

— «Плюси» раніше казали, що цього року вони підняли ціни на гарантоване розміщення на 10–20 %, а на 2016 рік планують 30–35-відсоткове підвищення.

— Ми більше орієнтуємося на 35 % інфляції на гарантоване розміщення. Це попереднє бачення. Фінальне рішення ми оприлюднимо в першій половині листопада.

— Якщо ми кажемо про те, що бренди повертаються на телебачення і все стало краще, ніж було влітку, які фактори на це вплинули? І які саме рекламодавці повертаються?

— По-перше, рекламний ринок має дуже міцний зв’язок зі споживанням. Через телерекламу більшою мірою продаються товари, умовно недорогі. Звісно, продаються й автомобілі, але основна частка — це лікарські препарати, FMCG в широкому сенсі. В принципі, будь-який товар, що вписується в суму, меншу за 5 % доходу середнього українця. GfK показує поступове відновлення споживчих настроїв. Через банківську кризу досить багато грошей перебуває на руках. А коли у вас дома є гроші і ви маєте хороший настрій, можна десяточку-соточку витягнути й купити щось, аби порадувати себе: кому — пляшку горілки, кому — шоколадку, кому — шампунь.

Ще один фактор — стабілізація валютного курсу.

Також можна сказати, що війна справді йде на спад. Можливо, вона навіть уже закінчилася. З того, що я знаю від дідусів, бабусь і з історії, 9 травня 1945 року вона теж закінчилася лише умовно. Це політична дата, і після неї ще дуже багато людей гинуло, тривали бої. Напевно, зараз вихід теж буде не однокроковий.

Усе це впливає на попит і одразу вплинуло на активність рекламодавців. Хоча ми завжди є такою собі гарячою лінією для скарг. Рекламодавці під час переговорів завжди розповідають нам найгірше з того, що вони можуть про себе розповісти, навіть коли насправді це не зовсім так: «Продажі не ростуть, в упаковках ми впали, центральний офіс вимагає докризових прибутків, споживачі нічого не купують, реклама перестала працювати, але ми хочемо купувати більше GRP, дистриб’ютори віджимають, влада хоче хабарів».

Але ми бачимо: кількість брендів більша, їхня активність нормальна, бюджети додають суттєво. Ми вже додатково заробили 250 млн грн. від прогнозу. Це дуже значна сума як для другої половини року.

Звісно, є рекламодавці, які пригальмовували, але я думаю, що вони притримували бюджети. Наша система контролю виконання бюджетів теж дещо стимулює їх до цього. Можливо, наступного року ми навіть відмовимося від цього інструменту.

Автомобільна категорія цього року покаже зростання бюджетів на 50 % порівняно з 2014 роком, за нашими оцінками. Категорія «Фінанси» дає прогноз +10 %, торгівля +20 %. Торгівля, напевно, зростатиме ще довго, тому що в нас відбувається переродження так званої стихійної торгівлі (ятки, кіоски) в супермаркети. Рівень проникнення організованої торгівлі в ЄС — 90 %, у нас — 50 %. Гравці цього ринку ще мають еволюційні можливості для збільшення своїх оборотів. Думаю, що вони глобалізуватимуться, сильні перемагатимуть, і закінчиться тим, що залишаться дві-три сильні мережі, напевно.

У категорії «Зв’язок» ми бачимо +20 %. Зв’язок мав цього року вихід 3G, мобільні оператори по-різному встигали з пропозицією, але в комунікації в усіх вона була. «Київстар» проводив ребрендинг. У МТС також розпочався дуже масштабний ребрендинг.

Пиво дало мінус, тому що друге півріччя, по суті, взагалі виключилося для пряморекламного ринку. Хоча, як я казав, сполучені судини «пряма реклама — спонсорство» дали загальний результат на рівні прогнозу.

Ліки дадуть +12 %. Усередині фармацевтичного ринку відбувається перерозподіл на користь національних виробників, оскільки вони менше підняли ціни, ніж імпортери. Взагалі фарма найменш еластична до кризи. Якщо покупку автомобіля можна перенести на рік, то коли болить голова чи зуб, ресурси знайдуться.

— Я була на презентації спільних угод теле- й інтернет-реклами, яку ви проводили у вересні. За вашими прогнозами, скільки додадуть ці спільні угоди до доходів вашої групи?

— Ми на даний момент дуже серйозно вперлися в те, що нам уже немає чого продавати в інтернеті. Ми продали все, що можна було. Ресурси телегруп, які ми продаємо (крім власних майданчиків, сейлз-хауси StarLightMedia реалізують також рекламу на майданчиках InterMediaGroup, «Медіа Групи Україна» та інших українських та закордонних ресурсах. — Ред.), розвиваються недостатньо швидко, як нам би хотілося. А попит високий. Тому в нас уже прийнято рішення: ми будемо нарощувати інтернет-аудиторію, це дозволить нам прийняти ті гроші, які ми як сейлз-хаус можемо залучити. Я вважаю, що ми можемо продати щонайменше вдвічі більше інтернет-реклами, ніж реалізуємо цього року, якщо подолаємо обмеження ресурсу.

— Я знаю, що ви скептично ставитеся до тих обсягів ринку інтернет-реклами, які заявляє ВРК...

— Їхні дані — це просто неправда. Вони є заручниками своїх попередніх заяв, коли ринок інтернет-реклами справді був малий і треба було його «надувати», збільшувати порівняно з його реальними обсягами. У неформальних розмовах люди, які роблять обрахунок цього ринку, кажуть: «Так, ми розуміємо проблему й не знаємо, що робити. Ще один рік — і інтернет може стати більшим за телебачення в публічних прогнозах ВРК, хоча по факту цього не станеться. А зараз показати, що інтернет не росте, також неможливо». І вони не знають, як із цього вийти, щоб і обличчя зберегти, і дати ринку реальні цифри.

Ми розуміємо, що інтернет зростає, він буде великий, можливо, в якийсь момент становитиме дві третини від телевізійного. І це, не виключено, станеться досить швидко. Але зараз він не такий, як декларується. Ми маємо операційне бачення інтернету, тому що в нас є власні контракти і ми знаємо контракти поклієнтні. Для багатьох гравців інтернет є зручною, ніби темною невимірюваною територією. Ніхто не знає, скільки там було банерів, роликів. Для роликів узагалі немає ринкового вимірювання, щоби цей ринок можна було порахувати, як телевізійний. Не можна помножити якусь кількість виходів на хоча б середню ринкову ціну й отримати бюджет. Цього типу досліджень, на жаль, інтернет практично не дає. Кожен може порахувати свої білінги і щось собі уявити.

— Для розвитку інтернет-реклами важливо, яким чином ринок відрегулює питання розміщення реклами на майданчиках із нелегальним контентом. Нещодавно я писала статтю про рекламу на таких ресурсах, які в Україні розміщують навіть поважні міжнародні бренди. Спочатку я направила запити в українські офіси цих рекламодавців — вони всі мене проігнорували. Потім я написала в їхні європейські штаб-квартири — вони мені не відповіли, але переслали мої листи в свої українські офіси. І вже після цього я отримала відповіді з українських офісів. Усі вони зводилися до наступного: «Ми розміщуємо рекламу відповідно до чинного законодавства України». Але я знаю, що декілька цих компаній — як-от «Київстар» — у результаті призупинили розміщення реклами на сайтах із нелегальним контентом, хоча й почали при цьому радитися з юристами, чи можуть вони продовжувати цю практику.

— Я дуже вам вдячний за цю ініціативу. Ми просимо всіх рекламодавців перестати підтримувати скупку і продаж краденого. Ми витрачаємося на контент, а інші просто його крадуть. Розміщення реклами на краденому генерує наступну крадіжку. На щастя, рекламодавці починають це розуміти. Багато хто з них, у тому числі й «Київстар», досить жорстко відмовилися від цього і, можливо, це ви вплинули. В них зараз повне стерильне табу. Вони не купують навіть того, що не є порушенням законодавства, аби не асоціювати свій бренд із піратськими майданчиками. Наприклад, на Ex.ua є наш контент, який ми дозволили використовувати цьому ресурсу, й там ми можемо показувати рекламу «Київстара». Але навіть у цій опції «Київстар» у якийсь момент вагався: чи варто розміщуватися, адже на Ex.ua є інший контент, який насправді крадений.

Зараз ми будемо намагатися переконати рекламодавців, що вони можуть розміщувати рекламу навіть на ресурсах, які є не до кінця стерильно чистими, якщо там є ліцензійне відео.

Фото — Максим Лісовий